9月15日,雲南省康旅控股集團有限公司(以下簡稱“雲南康旅”)僅剩的三隻公募債“18雲投02”、“20雲城02”和“20雲城投MTN001”發(fā)布債券持有人會議通知,拟提前兌付債券。

市場普遍預期,雲南康旅後(hòu)續的債務重組方案可能(néng)會參考重慶能(néng)源,而作爲網紅城投的一個标杆,它最終的債務化解方案也將(jiāng)成(chéng)爲不少城投借鑒的标準。

在這(zhè)個信心比黃金更重要的市場,此次雲南康旅提前兌付債券,這(zhè)是城投信仰的再一次充值。

01

雲南省債務負擔如何?

2020年以來,雲南推進(jìn)國(guó)企改革,新組建四個集團,其中城更集團、健康産業集團和綠色環保集團納入雲南康旅合并範圍。此次改革以後(hòu),雲南康旅被(bèi)賦予推動雲南省文化旅遊和健康服務兩(liǎng)大産業發(fā)展的職能(néng),但具體到财務報表上,上述改革短期内很難扭轉雲南康旅的盈利模式、現金流及前期積壓的債務負擔。

截至2022年9月16日,雲南康旅及旗下子公司尚未兌付的信用債合計66.53億元,規模較大,從報表數據看,雲南康旅合并口徑未有足夠兌付信用債的貨币資金,兌付資金來源或主要依賴銀行。

當前雲南省債券負擔集中于省屬國(guó)企及昆明市。截至2022年9月16日,雲南省存續信用債規模合計3,070.27億元,發(fā)行人合計76家,負擔主要集中于16家省屬國(guó)企,債券餘額1,534.60億元,占比49.98%。不考慮省級城投,城投債的負擔集中在昆明市,債券餘額790.95億元。

02

雲南城投債券怎麼(me)看?

2022年以來,省屬國(guó)企及昆明市城投均爲淨償還(hái)狀态。2022年1-8月,省屬國(guó)企債券發(fā)行主要集中于雲南投控、雲南能(néng)投和雲南建投,發(fā)行額分别爲428.50億元、367.00億元和193.50億元,而到期規模同樣(yàng)較大的雲南康旅無新發(fā)債券,直融市場仍受阻。整體而言,省屬國(guó)企債券市場仍爲淨償還(hái)狀态,存續債規模較大的雲南投控、雲南能(néng)投、雲南建投和雲南康旅淨償還(hái)規模也較大。

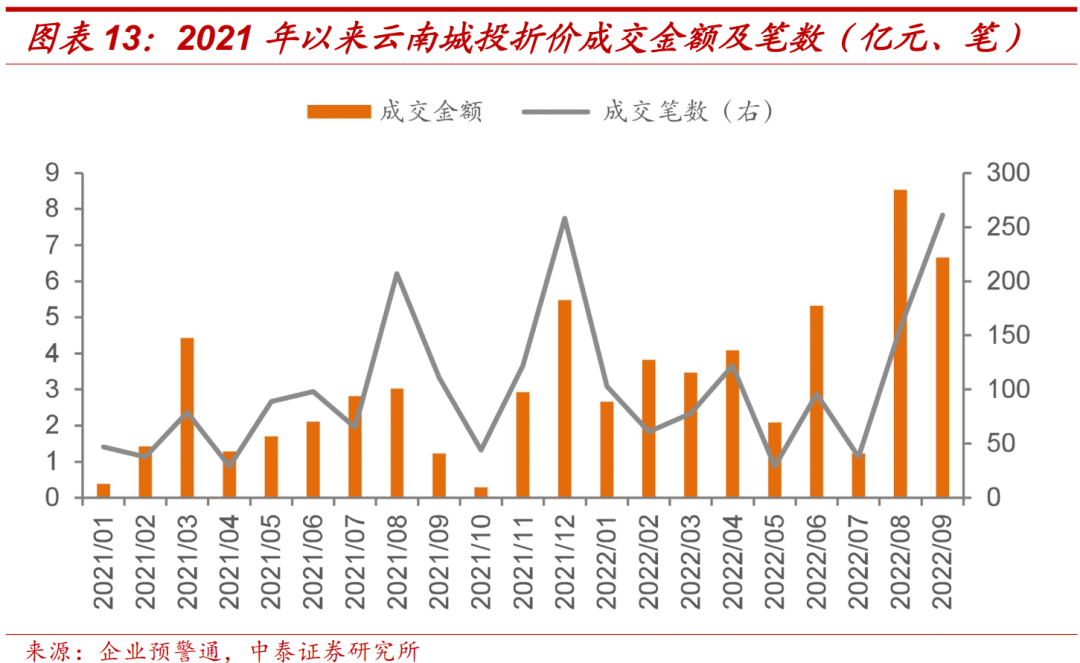

對(duì)比同受市場關注的天津在2022年以來“資産荒”行情下信用利差大幅下行約180bp,雲南省信用利差在2022年以來變動不大,但省屬國(guó)企折價成(chéng)交筆數和金額明顯下降。從主體來看,折價成(chéng)交集中于雲南投控和雲南建投;對(duì)于債券負擔較重的昆明市,折價成(chéng)交主體主要集中于昆明交産、滇池投資、安甯發(fā)展和昆明公租房,2022年以來折價成(chéng)交金額占比分别爲18.16%、13.31%、5.19%和2.64%。

未來2年内,雲南省屬國(guó)企到期兌付壓力主要集中于雲南投控和雲南能(néng)投,2022年10月至2023年前三季度爲債券到期高峰。當前雲南投控和雲南能(néng)投債券融資還(hái)算暢通,政策性銀行和商業銀行給予的貸款占比較高,省内持有的上市公司股權參考市值達1,214.38億元,雲南康旅提前兌付也給予了市場投資者一定信心,後(hòu)續大概率仍延續保證債券償還(hái)的同時逐步壓縮債務這(zhè)樣(yàng)的趨勢。

昆明市城投債到期兌付壓力集中于2023年至2024年前三季度,考慮到主要平台債券市場仍能(néng)進(jìn)行一定程度接續,以及雲南康旅提前兌付債券給予的信心,到期壓力相對(duì)可控。

03

如何看待雲南康旅提前兌付債券?

我們先看一下重慶能(néng)源申請重整的案例。

重整前,受煤炭去産能(néng)等因素影響,重慶能(néng)源盈利下滑明顯,債務壓力較重。重慶能(néng)源由原重慶煤炭(集團)有限公司、重慶燃氣集團有限責任公司和重慶市建設投資公司于2007年整合而成(chéng),是重慶市最大的集投資、開(kāi)發(fā)、建設、運營、服務爲一體的國(guó)有能(néng)源企業。公司主營業務包括煤炭等,近年來煤炭去産能(néng)政策持續推進(jìn),2017年以來,公司持續關停部分礦井,産生較大的資産減值損失,2020年公司淨利潤大幅虧損,爲-18.18億元,2021年上半年淨利潤爲-2.00億元。

2021年6月末,公司總有息債務爲418.81億元,其中短期有息債務226.71億元,期末現金及現金等價物餘額爲22.89億元,對(duì)短期有息債務的覆蓋倍數僅0.10倍。

重慶能(néng)源提前兌付了全部存續債券,之後(hòu)申請重整。2021年11月23日,重慶能(néng)源提前兌付了本應于2023年7月9日到期的“20渝能(néng)01”及本應于2022年3月到期的美元債“能(néng)投集團 5.625% N20220318”。

2022年4月12日,重慶燃氣集團股份有限公司(以下簡稱“重慶燃氣”)發(fā)布《關于控股股東申請預重整、重整的提示性公告》,稱控股股東重慶市能(néng)源投資集團有限公司(以下簡稱“重慶能(néng)源”)爲妥善化解債務風險,向(xiàng)重慶市第五中級人民法院申請重整。2022年8月3日,重慶燃氣披露了《關于控股股東預重整情況的進(jìn)展公告》,重慶能(néng)源與華潤集團所屬公司簽署了《投資框架協議》。

雲南康旅此次提出提前兌付債券,盡管我們無法判斷後(hòu)續演化路徑是否會和重慶能(néng)源相似,但是在較重的債務負擔下,企業仍然表達了對(duì)債券持有者足夠的誠意,從側面(miàn)或許也能(néng)看出,地方政府和城投企業出于對(duì)維護地區金融環境的考慮,在公開(kāi)債券層面(miàn)仍然給與了高度的重視和支持。