2022年,受疫情影響,經(jīng)濟下行壓力增大,樓市因房産調控政策影響,股市陰晴不定,如此境況之下,不少人將(jiāng)目光投向(xiàng)了風險可控、收益可觀的債權類資産。這(zhè)其中,城投債一直保持著(zhe)連續近30年的零實質違約記錄,被(bèi)坊間傳聞是“金身不破”。

—城投債的起(qǐ)源—

城投債起(qǐ)源于上海。1992年,爲支持浦東新區建設,中央決定給予上海五方面(miàn)的配套資金籌措方式,其中之一是1992年-1995年每年發(fā)行5億元浦東新區建設債券。1992年第一隻城投債,規模爲5億元。 2006年9月,安徽合肥市建設投資控股(集團)有限公司在該省首家發(fā)債成(chéng)功,效法者遍布全省。但安徽省的發(fā)行數量,則還(hái)在浙江、江蘇之後(hòu)。 在地方ZF的大量舉債需求之下,2009年"城投債"規模迅速膨脹--2005年至2008年底的4年間,"城投債"的發(fā)行總量隻有1585億元,而在2009年的前8個月,"城投債"共計發(fā)放了64隻,融資845.5億元。

—城投債的定義—

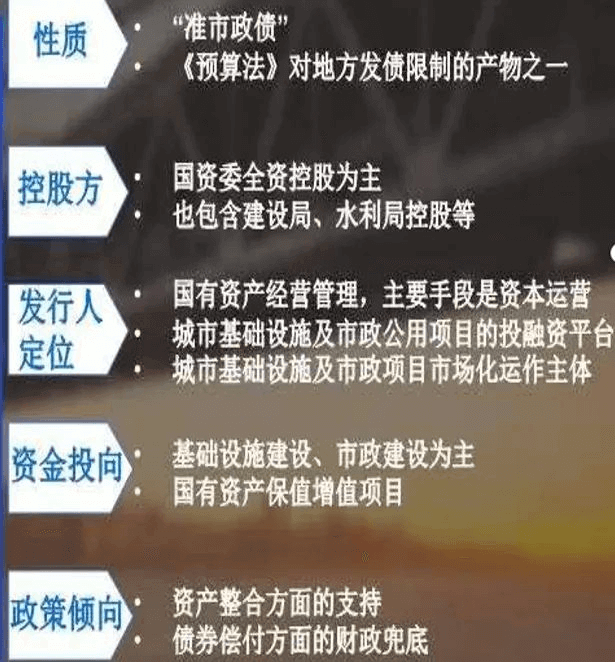

城投債用于投資的項目一般是資本較爲集中、回報期較長(cháng)的市政公共設施項目。城投債的立項設計、審批發(fā)行、流通清償運用的是類似企業債的模式,即地方ZF通過(guò)向(xiàng)企業借殼從而達到籌資完成(chéng)市政建設的目的。 城投債一般在發(fā)行計劃上會被(bèi)地方ZF給予很多資源,并且通常會爲其發(fā)債的主體提供一些特别的政策,例如提供隐形擔保、開(kāi)發(fā)許可優惠、稅收許可優惠等。并且在兌付環節出現問題時,地方ZF往往會對(duì)其背書,代爲償還(hái)。所以從承銷商到投資者,參與債券發(fā)行環節的人,都(dōu)將(jiāng)其視爲是當地政府發(fā)債。

下面(miàn)我們就從4個方面(miàn)來分析城投債連續30年“零違約”的邏輯。

—爲什麼(me)不能(néng)違約?

原因01 地方政府信用保障

城投公司的出現就是爲了平衡分稅制改革之後(hòu)地方政府事(shì)權與财權的不對(duì)等,承擔的主要職責是地方ZF民生工程的建設與運營,以及解決地方ZF的融資需求。

在這(zhè)一背景下,城投公司的行爲代表的是地方ZF,城投公司違約影響的是地方ZF的信用。ZF信用不容有失,這(zhè)是底線。

原因02 發(fā)行與違約成(chéng)本很高

在CZ部等ZF部門的嚴格要求下,城投債的發(fā)行有非常嚴格的審核流程、額度管理評級體系,要經(jīng)過(guò)部委,央行和證監會的審核。

并且如果有違約記錄,城投公司不會被(bèi)準許新增發(fā)債額度。

原因03 可能(néng)會引發(fā)系統性風險

城投債80%以上的資金來自于銀行,如果發(fā)生違約,必然會造成(chéng)銀行抽回授信。

牽一發(fā)而動全身。一旦銀行抽貸,其他類型的融資工具更會緊急抽貸,如此循環,便會造成(chéng)城投公司資金斷裂,各類融資工具相繼違約,甚至還(hái)會引發(fā)系統性風險,所以違約的可能(néng)性幾乎爲零。

原因04 地方ZF擔責

倘若城投債違約,不光像證券公司、評級公司、審計公司、評估公司這(zhè)些服務機構需承擔連帶責任,還(hái)有城投公司領導人要承擔主要責任,并且地方領導班子也都(dōu)會承擔連帶責任,所以地方領導會極力避免違約産生。

—監管趨嚴,政策加持—

除了“城投信仰”的加持外,近幾年國(guó)家一直在出台相關政策,對(duì)城投的監管進(jìn)一步趨嚴,其中包括2014年出台的“甄别和清理地方ZF債務問題”、2017年出台的“加強ZF融資規範管理”以及2019年頒布的《ZF投資條例》等。

進(jìn)入2022年,關于城投的利好(hǎo)消息更是接連不斷。

2022年5月6日,中共中央BG廳、GW院辦公廳印發(fā)《關于推進(jìn)以縣城爲重要載體的城鎮化建設的意見》,明确了以縣城爲重要載體的城鎮化建設的發(fā)展目标和具體任務。它意味著(zhe),區縣級城投作爲縣城和區域基建的主力,將(jiāng)會迎來更多的業務機會和資源傾斜,明顯利好(hǎo)。

2022年5月13日,中國(guó)銀保監會印發(fā)《關于銀行業保險業支持城市建設和治理的指導意見》(以下簡稱“《指導意見》”),明确提出支持城市建設,而城市建設屬于城投公司業務的範疇,對(duì)于城投公司來說,再次獲得政策支持。 2022年6月29日,國(guó)家發(fā)展改革委召開(kāi)紮實推進(jìn)項目前期工作、加快推進(jìn)重大項目建設電視電話會議。會議強調,地方ZF專項債券是當前穩投資的重要政策工具,穩經(jīng)濟急需穩投資,而穩投資中ZF基礎設施建設投資備受關注,基于此背景,作爲基建的排頭兵,城投公司將(jiāng)會成(chéng)爲最受益的ZF融資平台。

綜上,國(guó)家近幾年出台的政策管制,不僅遏制了新增隐性債務,更提升了投資人對(duì)城投的信心。

所以城投債出道(dào)30年卻依舊能(néng)夠保持百分之百兌付的記錄,不光是市場的選擇,還(hái)有城投公司特殊的屬性決定的。 在資産荒和低利率的當下,對(duì)于企業和個人投資者而言,城投債都(dōu)是一種(zhǒng)穩健的資産配置工具,值得認購! 個人投資者無法在債券市場直接申購城投債,可通過(guò)公募基金債券基金、銀行固定收益理财、信托、資管計劃、私募證券基金等申購。